天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

证券之星 李朋

近日,锡商银行因一则监管批复引发行业关注。国家金融监督管理总局8月8日披露的信息显示,该行完成股权变更与人事调整,无锡国联正式受让红豆集团所持25%股份成为第一大股东,李军的董事长任职资格亦获核准。

证券之星注意到,在“易主换帅”的背后,锡商银行的股东阵营仍有潜藏的风险,加之营收下滑与不良率攀升的经营压力,以及近期激增的投诉量,共同构成了这家江苏第二家民营银行的发展困局,其如何破局成为市场聚焦的焦点。

“易主换帅”仍存股东风险,经营压力凸显

8月8日,国家金融监督管理总局的一则批复,让锡商银行的换帅与股权变更事宜进入公众视野,核准李军锡商银行董事、董事长任职资格的同时,也宣告着银行的一次重要人事调整完成。

证券之星注意到,监管批复显示,同意无锡国联受让红豆集团持有的锡商银行5亿股股份。受让后,无锡国联合计持有锡商银行5亿股股份,持股比例为25%。批复的落款时间是4月25日。

值得一提的是,批复还显示,锡商银行应加强股权管理,进一步优化股权结构,严格控制股东关联交易,完善公司治理与内部控制机制,防范和化解风险。

股东的不稳定,往往会传导至银行的经营层面,资金链、战略决策等都可能受到波及。而第二大股东江阴澄星实业集团有限公司,也已被限制高消费,这使得锡商银行的股东阵营仍存风险。

银行的发展,根基在于股东的稳定与实力支撑。当股东自身陷入法律与经营困境,锡商银行后续的资本补充、业务拓展等都将面临挑战。对于新上任的董事长李军而言,如何在股东风险的阴影下,稳住银行发展的基本盘,协调各方资源,成为摆在其面前的首要难题。

公开资料显示,锡商银行是全国第十九家、江苏省第二家民营银行。注册资本人民币20亿元,于2020年4月16日正式开业。年报披露,2024年,锡商银行实现营业收入11.85亿元,同比下降26.74%;实现净利润4.2亿元,同比增长8.39%。营收的下滑,背后折射出的是业务拓展的乏力、在市场竞争中落入下风。

与此同时,不良贷款率的上升,进一步加剧了经营压力。2024年,锡商银行不良贷款率为 1.25%,相较于之前明显上涨。不良贷款率的攀升,意味着银行资产质量下降,信贷风险管控面临挑战。

近期投诉量增多,利率争议成焦点

在黑猫投诉平台上,锡商银行的投诉量近期呈现出明显的上升趋势,投诉内容集中在暴力催收、还款纠纷、利率争议等方面,仅最近一个月内,就有超过130条各类投诉,增长显著,对银行的口碑与合规经营提出了严峻挑战。

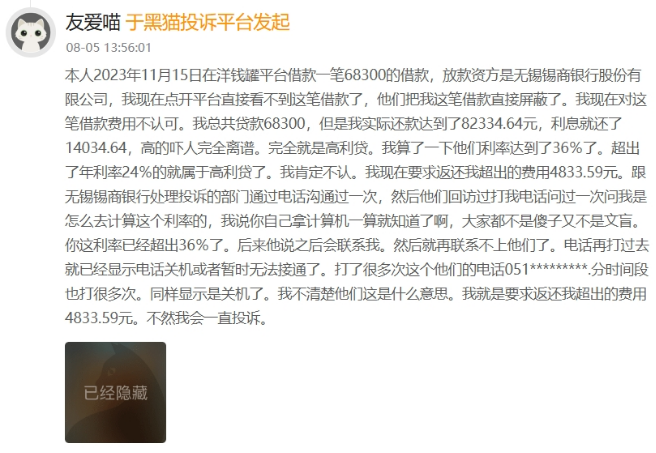

证券之星注意到,8月5日,黑猫投诉平台上一则关于锡商银行的借贷纠纷投诉引发关注。有用户反映,2023 年11月15日其在洋钱罐平台借款68300元,放款方为无锡锡商银行。

该用户称,实际还款达82334.64元,利息14034.64元,经计算利率超36%,远超24%的“高利贷”认定红线,要求返还超出费用4833.59元。用户表示,与锡商银行投诉部门沟通后,对方回访询问利率计算方式,承诺后续联系却失联,电话拨打显示关机或无法接通。

8月8日,锡商银行方面回复称,相关工作人员已联系用户沟通,基于用户体验减免部分金额,此为最终方案。

然而,此次投诉事件,将借贷利率合规性及金融机构催收、客服响应等问题暴露,锡商银行后续如何优化服务、规范借贷业务,值得持续关注。

此外,暴力催收投诉也是锡商银行众多投诉中的重灾区。有用户称在度小满平台由锡商银行放款的借款逾期数天,就遭遇电话骚扰、短信恐吓,正常生活被严重干扰;还有投诉显示,当事人因店铺经营问题还款困难,催收人员在能联系到本人的情况下,仍频繁骚扰第三方联系人,导致其陷入焦虑,影响工作与心理健康。

更有用户投诉,银行催收过程中存在泄露个人信息的情况,第三方以私人号码发送威胁短信,这不仅违反了金融消费者权益保护的相关规定,也让银行的社会形象大打折扣。

这些投诉的增多,一方面反映出锡商银行在贷后管理、客户服务、合规经营等环节存在不足,未能充分平衡业务发展与消费者权益保护;另一方面,也会引发监管部门的关注,若投诉问题未能妥善解决,可能面临监管处罚,进一步影响银行的经营环境。

就在一年前的2024年8月2日,国家金融监督管理总局江苏监管局行政处罚信息公开表显示,锡商银行因信息科技风险管理违反审慎经营规则,被罚款35万元。

在金融消费权益保护日益受重视的当下,锡商银行急需建立更有效的投诉处理机制、规范催收行为、优化还款协商流程,以重塑口碑,坚守合规底线。

锡商银行当前面临的易主换帅与股东风险、业绩下滑与不良率上升、各类投诉增多等问题,如同交织的绳索,束缚着银行的前行步伐。新的管理层在接过“接力棒”后,需迅速理清思路,在股东关系协调、业务策略调整、合规与消费者权益保护等方面,拿出切实有效的解决方案。

从行业层面看,锡商银行的困境,也为中小银行发展敲响警钟。在激烈的市场竞争中,中小银行需更加注重股东质量、业务风控与合规经营,平衡好规模扩张与风险管控、业务发展与消费者权益保护的关系。只有筑牢根基、优化经营、坚守合规,才能在金融浪潮中稳住脚跟。(本文首发证券之星,作者|李朋)