天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

证券之星 吴凡

永辉超市(601933.SH)门店“胖改”步伐正进一步加快。公司近期披露的半年报显示,截至上半年,公司调改开业门店共计124家,仅上半年完成93家门店调改,尽管部分调改门店收入较上年同期呈现增长,但由于公司同期关闭超200家亏损门店,调改门店收入的增长难以弥补因关店产生的收入下降,导致公司上半年营收同比大幅下滑20.73%至299.48亿元,归母净利润也由盈转亏至为-2.41亿元,同比亏损增加5.16亿元。

经营承压之下,永辉超市现金流同样吃紧。证券之星了解到,由于每家门店调改和规模闭店均带来较高的成本费用,截至今年上半年,永辉超市的资产负债率高达88.21%。根据永辉超市改革领导小组组长叶国富的规划,永辉2025年年底调改门店数量将达到200家,并关闭250-330家,这也意味着,公司今年下半年还将承受较大的投入压力。为缓解偿债压力,公司于今年7月公告,拟定增募资不超40亿元用于门店升级改造项目、偿还银行借款等项目,不过此次定增能否顺利通过审批,存在不确定性。

今年盈利水平继续承压

规模关闭亏损门店是永辉超市上半年盈利大幅亏损的原因之一。

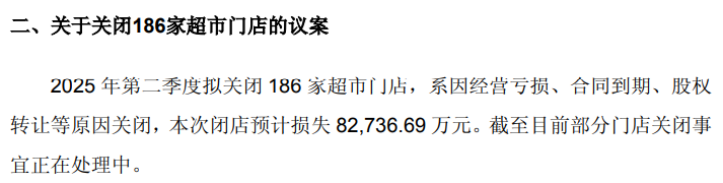

半年报显示,今年上半年,永辉超市关闭了227家亏损门店,已接近去年关闭的232家门店数量。根据公司同日晚间披露的第六届董事会第五次会议决议公告,第二季度拟关闭186家超市门店,系因经营亏损、合同到期、股权转让等原因关闭,该次闭店预计损失8.27亿元。

证券之星注意到,并非所有的门店收缩都让永辉超市以亏损收场,今年3月,永辉超市和比优特发布公告,宣布比优特将收购永辉在黑龙江与吉林省的所有门店。报告期内,公司通过转让黑龙江永辉超市有限公司和吉林永辉超市有限公司的股权,分别确认投资收益1092.69万元和5808.08万元。

不过整体来看,由于规模闭店过程中产生一定的租赁及人员赔偿、商品出清和资产报废等成本费用,导致永辉超市上半年盈利承压。

与此同时,自2024年5月启动学习胖东来模式后,步入2025年,永辉超市明显加快了门店调改节奏。今年上半年,永辉超市门店调改数量达到93家,为2024年调改数量的3倍,截至上半年末,公司调改开业门店共计124家。永辉超市在半年报中称,其调改工作已迈入规模化、系统化阶段。

按照叶国富的规划,至2025年年底调改门店数量将达到200家,即下半年还需调改76家门店。永辉超市则在其官网发布的文章中表示,预计8月底,全国“胖东来模式”调改门店总数将突破178家,根据全年规划,将在2026年农历春节前完成总计300家门店的调改目标。

在8月21日举行的业绩说明会中,永辉超市财务总监吴凯之表示,由于调改转型工作的短期阵痛,25年的盈亏水平将继续承压,但预计进入第四季度后会明显好转。

值得留意的是,有投资者希望公司分享已调改门店的相关经营数据,包括已实现盈利的调改店数量、进入平稳期的调改店的业绩情况,公司管理层表示未来择机披露。

调改资金承压,定增救场

持续的门店调改下,永辉超市也面临较大投入成本压力。

永辉超市副总裁王守诚今年接受媒体采访时表示,目前永辉单店调改投入介于500万至800万元之间,部分规模较小的店面费用为300万元。若按单店500万元的投入费用计算,今年上半年公司门店调改投入成本约4.65亿元;按照年底前完成200家门店调改的目标测算,公司下半年的门店调改投入成本约为3.8亿元。

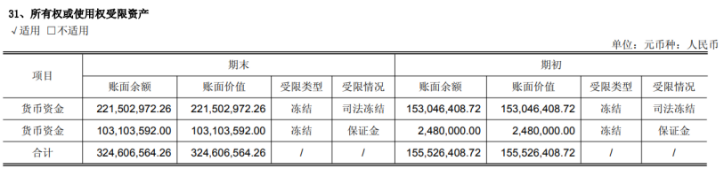

截至今年上半年,尽管永辉超市持有49.25亿元货币资金,但其中因冻结而受限的货币资金达32.46亿元,占比接近66%。与此同时,截至上半年,公司流动负债中,短期借款高达39.89亿元(且全部为信用借款),应付账款、其他应付账款及一年内到期的非流动负债则分别达到60.92亿元、15.4亿元和13.46亿元。报告期内的有息负债率和资产负债率分别高达48.73%和88.21%。

为降低资产负债率,缓解偿债压力,永辉超市于今年7月发布定增预案,拟向不超过35名发行对象发行股票,募资不超过39.92亿元,其中约八成的募资金额,即32.13亿元投向门店升级改造项目、4.7亿元资金用于补充流动资金或偿还银行贷款,剩余的3.09亿元资金投向物流仓储升级改造项目。

预案显示,门店升级改造项目拟对298家门店进行“胖东来模式”调改升级,该项目总投资为5.6亿元,公司称,该项目的建设有助于优化商品结构,提高消费者复购率,进一步提升公司的盈利能力。

也需要看到的是,这种“胖东来模式”的跨区域复制并非易事。胖东来的成功依赖于其深耕区域的极致供应链、本地化服务体系及品牌积淀,而永辉门店遍布全国,不同区域的消费偏好、租金成本、竞争强度差异显著,调改效果可能存在区域分化。同时,定增方案的落地仍需经过监管审批与市场认购环节,若募资进度不及预期,门店升级庞大的资金缺口可能进一步加剧公司现金流压力。此外,在消费复苏节奏尚不明确的背景下,调改门店能否帮助公司摆脱亏损泥潭实现盈利,仍需时间检验——毕竟高资产负债率下,公司对投资回报周期的容错空间已相对有限。(本文呢首发证券之星,作者|吴凡)