天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

8月20日晚,恒瑞医药公布半年报。半年报数据显示,截至2025年6月底,恒瑞医药实现营业收入157.61亿元,同比上升15.88%;归母净利润44.5亿元,同比增长29.67%。经营性现金流净额达43亿元,同比增长41.8%。从业务结构,创新药销售及许可收入95.61亿元,占公司营业收入比重60.66%,其中创新药销售收入75.7亿元。

在公布半年报后,恒瑞医药还公告称,将回购10亿元至20亿元的股份,用于实行新的员工持股计划,2025年激励规模不超过1400万股。

在良好业绩的背后,反映出的是恒瑞医药的确定性和成长性。从行业看,创新药行业本身是一个具有不确定性的行业。背后原因在于多重风险的交织,例如科学层面上,靶点机制验证可能失败,临床前模型无法完全预测人体反应。临床开发过程风险集中,即使进入III期试验仍有较高的失败率,疗效不足或安全性问题也可能导致十年研发终止。

确定性:技术壁垒加造血能力

在这样不确定的行业中,如果说哪个公司的确定性和成长性相对较高,那么笔者会选择恒瑞医药。而恒瑞医药能够展现出相对较高的确定性,其核心支撑并非偶然,而是深植于公司坚实的两大基础能力——卓越的研发能力与稳健的盈利能力。

在研发能力上,恒瑞医药始终重视对研发的投入。半年报显示,报告期内公司累计研发投入 38.71 亿元,其中费用化研发投入 32.28 亿元。

持续的研发投入为公司带来了深厚的专利壁垒:报告期内,公司提交大中华地区新申请专利 255 件、国际 PCT 新申请 33 件,获得大中华地区授权 41 件、国外授权 44 件。截至报告期末,公司于大中华区累计申请发明专利 2,864 件,PCT 专利 737 件,拥有大中华区授权发明专利 1,125 件,欧美日等国外授权专利 797 件。专利覆盖新药化合物、蛋白分子结构、制备工艺、用途、制剂配方等,为公司产品提供了充分、长生命周期的专利保护和第一重确定性。

而在做出重大研发投入的同时,仍能保持有吸引力的净利率和可观的现金储备是恒瑞医药的真正“稀缺”所在。

创新药行业具有“高风险、高投入、长周期、高回报” 的特征。只有那些拥有极其雄厚资金储备、强大现金流(来自成熟产品)、多渠道融资能力、规模化运营优势、以及承受失败韧性的公司,才有能力持续投入这场残酷但必要的“创新马拉松”,不断将新的救命药推向市场。而恒瑞医药就是这样一家具有足够资金实力的公司,为其未来发展提供了确定性。

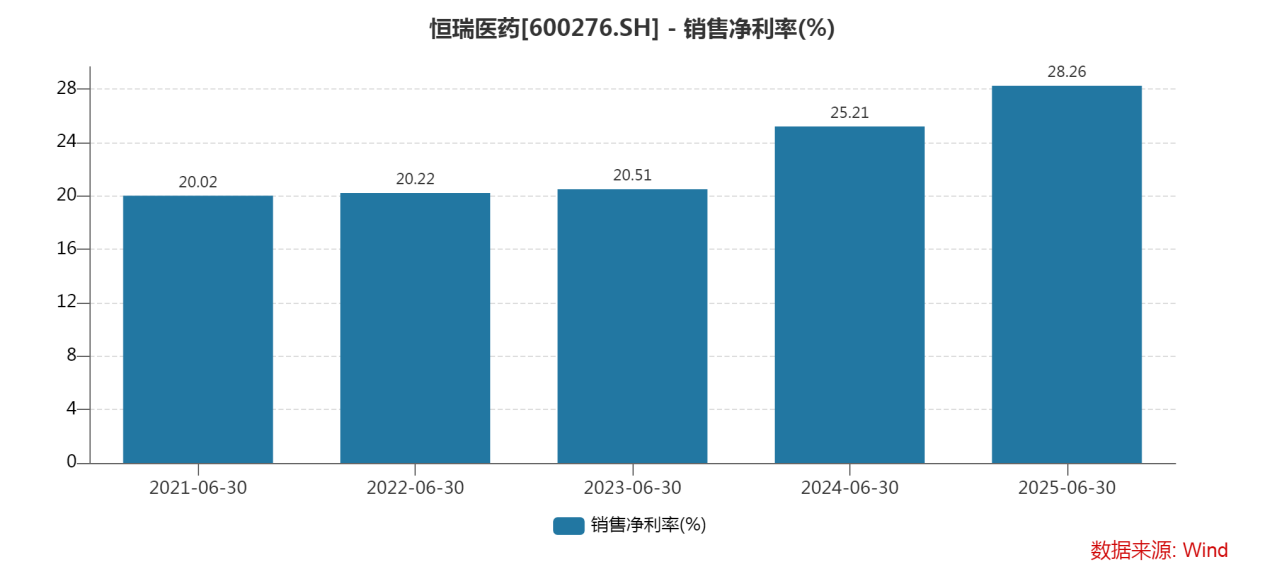

与许多创新药公司仍在亏损,还没有形成自我造血能力不同。恒瑞医药近5年的销售净利率都在20%以上。而到了2025年上半年,恒瑞医药销售净利率更是超28%,在行业中表现突出。

行业领先的盈利能力给恒瑞医药带来的最直接体现就是货币资金逐年增加。2025年上半年,恒瑞医药的货币资金来到361.2亿元。同比增长61.89%。这些大量流动资金的存在给恒瑞医药的高研发提供了较厚的安全垫和第二重确定性。

成长性:研发管线加产品出海

凭借深厚的技术壁垒(专利保护)和强劲的自我造血能力(稳定盈利与充沛现金流)构筑的确定性基础,恒瑞医药得以持续投入未来。这种确定性最终指向的是公司的成长性。

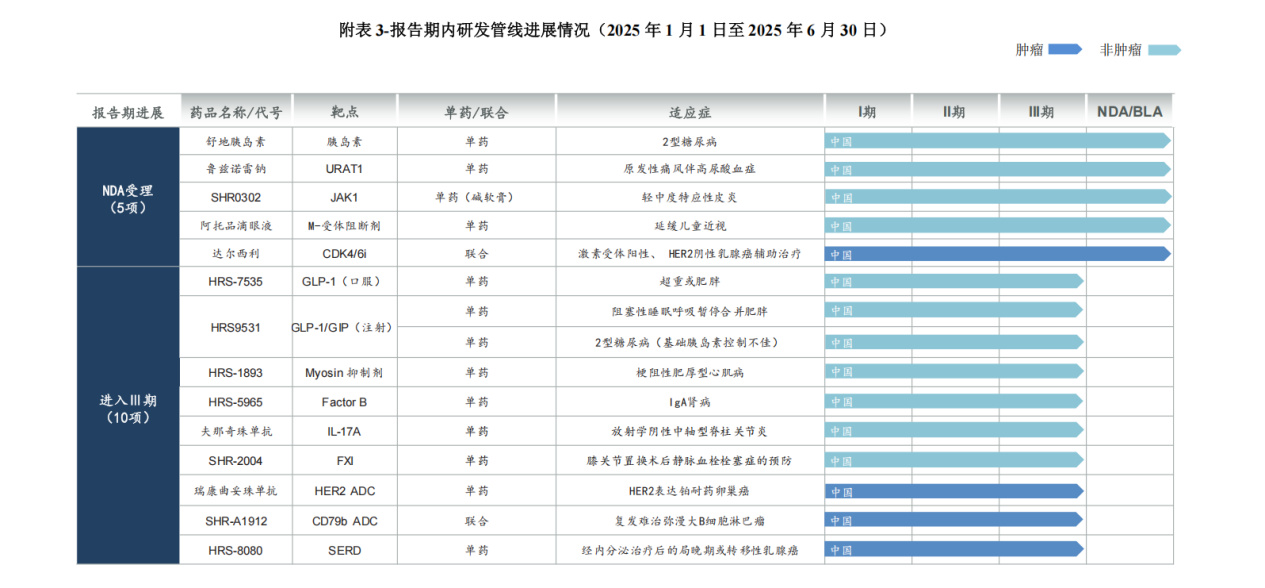

而恒瑞医药的成长性首先来源其丰富的研发管线。报告期内恒瑞医药(含报表内子公司)6 款 1 类创新药获批上市,6 个新适应症获批上市。与此同时,共有 5 项上市申请获 NMPA 受理,10 项临床推进至Ⅲ期,22 项临床推进至Ⅱ期,15项创新产品首次推进至临床Ⅰ期。此外,项目注册申报工作有序推进。报告期内,公司取得创新药制剂生产批件 12 个;取得创新药临床批件 62 个;2 项临床试验被纳入突破性治疗品种名单。

(恒瑞医药报告期内研发管线情况,图片来源:恒瑞医药半年报)

对于医药公司而言,研发管线可以说是公司的生命线。它首先可以解决“专利悬崖”——专利到期后仿制药冲击导致收入骤降,唯有管线新药能填补这一缺口,保障持续增长。其次,管线驱动创新,使公司紧跟疾病谱变化、技术进步和患者需求,开拓新市场。最后,强大的管线直接支撑公司市值与投资者信心,是吸引资本、维持竞争力的核心资产。

其次恒瑞医药的成长性来源于国际化和产品出海。其中最核心的抓手就是创新药BD。据不完全统计,近两年恒瑞License-out(对外授权)潜在金额累计超百亿美元,合作覆盖北美、欧洲、亚太多地,合作方从区域性Biotech延伸至MNC,并通过股权捆绑、平台授权、多区域拆分等模式,形成产品出海的体系化路径。

例如2023年,恒瑞医药与Coherus达成PD-L1/TGF-β双抗SHR-1701的海外授权;同年以NewCo模式将TSLP单抗HRS-1905授权予Kailera,并完成EZH2抑制剂SHR-2554对Treeline的许可。2024年,抗癌药物HRS-4725授权Radius Health,GLP-1组合(HRS-7535等)以60亿美元总额+19.9%股权再度与Kailera合作;2025年,Lp(a)抑制剂HRS-5346以19.7亿美元授权默沙东。

值得注意的是今年7月,恒瑞医药更是发布公告,与葛兰素史克(GSK)达成一项总潜在金额高达120亿美元的License-out合作,覆盖一款处于临床阶段的呼吸系统创新药及多达11个处于非临床阶段的候选项目。这标志着其创新成果正获得全球顶级医药公司的认可,为公司开辟广阔的国际市场空间。

因此丰富且高效的研发管线与加速推进的产品国际化正共同驱动恒瑞医药迈向可持续、高质量的全球成长。

结语:向全球创新药引领者迈进

综上,恒瑞医药凭借深厚的技术壁垒与强劲的自我造血能力(稳健盈利与充沛现金流),在充满不确定性的创新药行业中构筑了坚实的确定性基础。这为其持续投入未来提供了关键保障。

展望未来,公司的成长性路径清晰:一方面源于丰富且高效的研发管线,源源不断输送创新产品,抵御风险并驱动内生增长;另一方面,通过高价值、体系化的国际化战略,正加速获得全球认可,开拓广阔国际市场。双重引擎驱动下,恒瑞医药展现出穿越周期的强大韧性与向全球创新药引领者迈进的清晰前景。

copy_20250821174823A373.jpg)

_20250819152336A269_20250821091206A297.jpg)